半岛体育官方app下载(中国)股份有限公司

半岛体育官方app下载(中国)股份有限公司

半岛官方并购优塾 光伏金刚线财产链追踪:恒星科技VS高测股分VS美畅股分

发布时间 : 2023-09-20 浏览次数 : 次共同利用,此中切割装备包罗单晶截断机、单晶开方机、磨倒一体机和切片机等,咱们将分为“切割耗材”、“切割装备”两篇陈述,对硅片的切片枢纽停止追踪。

——2021年前三季度,完成业务支出9.73亿元,同比增加92%;归母净成本1.12亿元,同比增加177%,获利于光伏切割装备定单和光伏耗材销量大幅增添。

2021年前三季度,业务支出12.71亿元,同比增加45.90%;归母净成本5.51亿元,同比增加69.73%,金刚石线月以后产物价钱绝对不变。

——2021年前三季度,完成业务支出25.2亿元,同比增加20.83%;完成归母净成本9094万元,同比增加7.12%。(注:恒星科技本来金刚线营业占比力小,但思索其扩产幅度弹性较大,故参加本篇做对照。详细产能对照详见优塾财产链陈述库。)

下游——首要为钢线、金刚石微粉、镍等首要原材质出产商,代表厂商有宝钢团体(母线)、苏闽(张家港)材质等。

下流——金刚石线切割今朝首要利用在晶体硅(光伏、半导体)、蓝宝石、紧密陶瓷等硬脆性材质上。光伏硅片范畴首要下旅客户有保利协鑫、晶科动力、隆基股分、晶澳太阳能、阿特斯等。

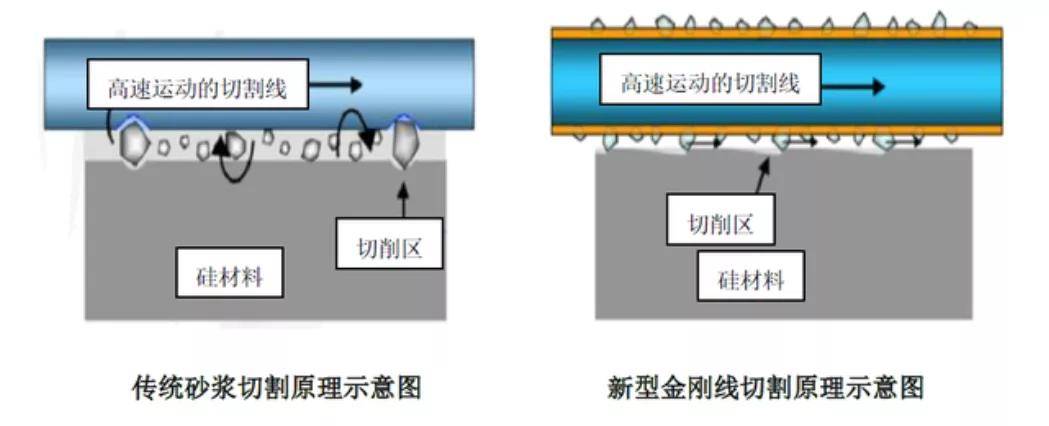

以必定密度平均散布在高强度钢线上,与待切割物体停止高速磨削活动,进而完成切割的目标,相似于“锯”。

在光伏财产链中,金刚石线首要利用于硅棒截断、硅锭开方和硅片切割,是硅片创制枢纽中必弗成少的耗材,其切割机能径直浸染硅片品质和组件的光电调动机能。

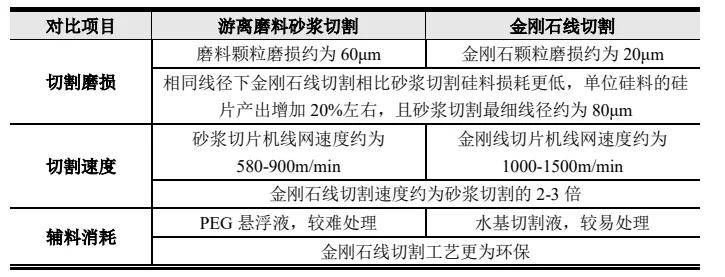

从晶体硅切割手艺的成长进程来看,硅片切割方式履历了“内圆锯切割→游离磨料沙浆切割→金刚石线切割”的手艺进级线路,此中每步改良都带来了原材质使用率、切割效力的晋升,和硅片单元切割本钱的下降。

金刚石线年以前环球金刚石线多来自日本企业,包罗旭金刚石、中村超硬、日本结合材质*(ALMT)爱德*等,售价较高且产能无限,金刚石线在光伏行业未构成大范围利用。

2013年先后,隆基股分领先利用电镀金刚线手艺停止晶硅切片,但因为入口金刚线售价昂扬,导致其早期金刚线切割硅片处于吃亏状况,以后隆基决议本人搀扶美畅等国际金刚线年,美畅股分、岱勒新材、三超新材等国产物牌开端停止金刚石线的研发,并突破日本手艺掌管,完成范围化出产半岛官方,在光伏行业根本实行国产替换。

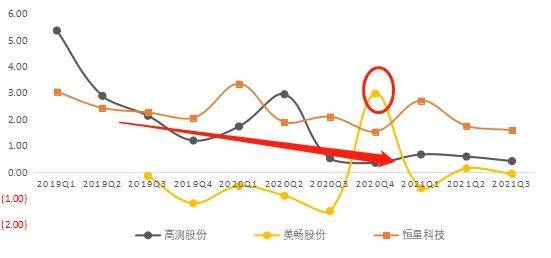

以2020年支出为例,恒星科技(28.33亿元)>美畅股分(12.05亿元)>高测股分(7.46亿元)。

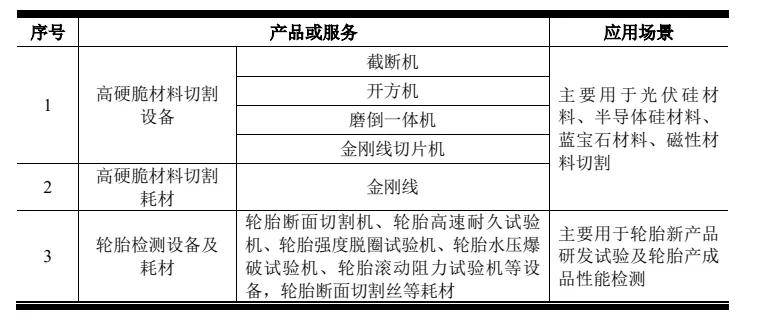

高测股分——以轮胎检测切割起身,2015年络续推出光伏范畴的切片机、金刚线年驱动“蓝宝石、磁材、半导体材质切割”利用手艺及产物研发,2021年头步实行财产化。

今朝其三大产物包罗:高硬脆材质切割装备、切割耗材、轮胎检测装备及耗材。此中,高硬脆材质切割装备和切割耗材首要用于光伏行业,切割装备包罗截断机、开方机、切片机、磨面抛光倒角一体机等产物,完成硅片创制枢纽中的硅棒截断、开方、磨面、抛光、倒角和切片等工序;

、6%、2%,划分占毛利的62%、28%、7%、2%。值得一提的是,2021年Q3,其开端做切片代工营业,从供给产物向供给办事改变。

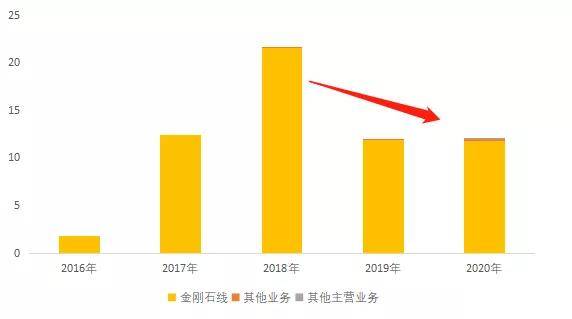

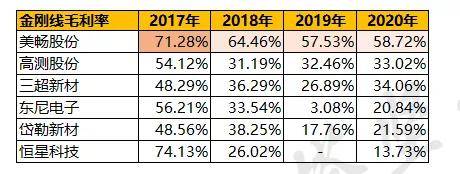

主业为金刚线,首要利用于光伏硅片切割,也利用于蓝宝石、磁性材质等硬脆材质的切割,但比重较小。2020年,金刚石线%。(和高测差别,其营业更聚焦于金刚石线年度,主业务务支出降幅较大,首要是“光伏531新政”出台后,光伏新加装机需要较预期大幅降落,金刚石销量降落4.96%;与此同时,浩繁金刚石线厂商后期扩大的产能慢慢投产,致使供大于求,金刚石线商场价钱连续降落,降幅达47%。

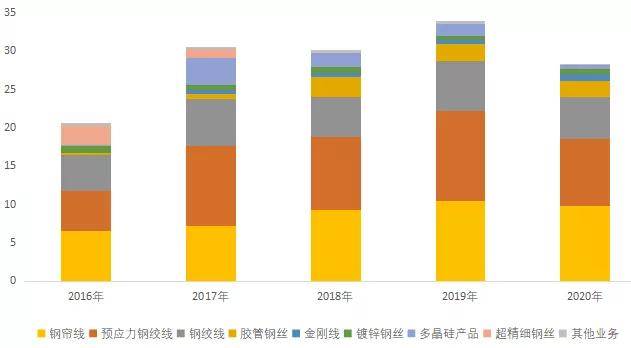

——主业为古代金属成品,包罗钢帘线、钢绞线和金刚线等,此中,钢帘线可动作子午轮胎的骨架材质,钢绞线可用于电力电缆、高铁、高速马路等根底举措措施扶植;金刚线利用于光伏硅片、蓝宝石等新式材质的切割。

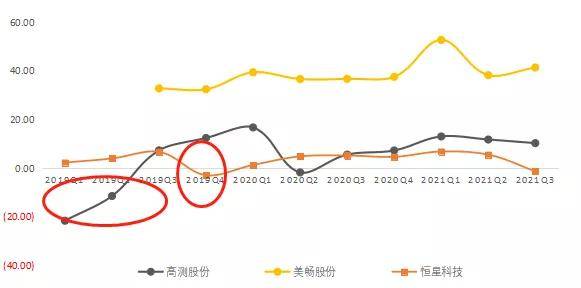

2019年,特别是上半年,美畅股分、高测股分支出降落,首要是:受“531光伏新政”浸染,光伏装机需要降落、且下旅客户扩产方案延后或勾销。

2020年,高测股分受卫闹事务浸染较小,首要是:受害于下流单晶硅棒及硅片出产企业加快扩产,切割装备定单托付。

恒星科技2019年归母净成本增速较高,远超支出增速,首要是:措置财产收益增添(地皮收储实行),和财产减值丢失较上年同期大幅削减而至。

高测股分2020年归母净成本增速较高,首要是:装备品质晋升,售后用度削减,和当局补贴增添而至。

2021年前三季度,毛利率为33.2%,同比降落4.5pp,净利率为11.5%,同比增加3.3pp,毛利率降落首要系产物支出构造产生变革,此中乐山5GW光伏大硅片切片代工名目正处于产能爬坡阶段,短时间浸染毛利率。1)从单季度增速来看:

2021Q3,完成支出3.77亿元,同比增加151%;归母净成本0.38亿元,同比增加367.5%,首要是光伏切割装备定单和光伏耗材销量均大幅增添。

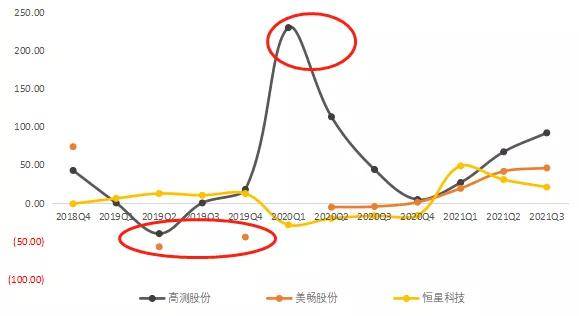

2019Q4支出较高,首要是:531新政后,隆基、晶科动力、阳光动力等首要客户,络续驱动单晶产能扩产方案,导致光伏切割装备类定单大幅增添,2019年下半年定单络续发货并实行查收。

2019Q1-Q2,季度净成本呈现正数,首要是:531新政致使支出削减,而部门红本用度绝对刚性。

2021Q3,完成业务支出4.45亿元,同比增加54.84%,环比降落4.1%;归母净成本1.84亿元,同比增加74.40%,环比增加3.75%,首要获利于:金刚石线月以后产物价钱绝对不变。

停止2021年9月,其硅切片电镀金刚线年前三季度,其金刚线.33万千米。2021年上半年,美畅金刚线元/千米,根本与上半年持平。

——2021年前三季度,完成业务支出25.2亿元,同比增加20.83%;完成归母净成本9094万元,同比增加7.12%。

单看三季度,完成业务支出8.24亿元,同比增加4.65%,归母净成本⑾12.33万元,同比降落127.53%,首要是:钢绞线等古代主业毛利率降落,且办理用度增添(本期确认职工持股方案用度及社保减免战略到期)而至。

2021年前三个季度,单季度支出增速在连续放缓,首要是:古代主业钢绞线等金属成品增速较慢,单看金刚线营业,按照中报数据,金刚线,净成本为正数,首要是:年末计提的流动财产、工程物质等财产减值丢失增添。

金刚线本钱中,以美畅股分为例,原材质占比54%,首要本钱项是钢线(母线)、黄丝、金刚石微粉、工字轮、镍等;径直野生占比15%,创制用度占比30%摆布。

今朝电镀金刚石线μm,钢线是由业余的拉丝厂商将盘条拉制成黄丝,再进一步拉制成微米级的钢线,母线本钱占到金刚石线%以上。

出产电镀金刚石线产物所用的金刚石微粉直径约为5⒂μm,是金刚石线的“刀刃”,金刚石微粉在母线上平均附丽,高速搬动时构成切割才能。镍镀层将母线与金刚石微粉联合在一同,是二者的粘合剂;工字轮是金刚石线的绕线载体,也是下旅客户装配在切割机的载体,分一次性利用功字轮和可来去利用的工字轮。

1)出产工艺抢先——自完成量产以后,美畅的出产线均为“单机六线”的出产工艺,即单条出产线根钢线停止电镀,而可比公司多为“单机复线”或“单机双线”工艺。

是以,一样数目的出产线,美畅的推行产能约为可比公司的3~6倍,单元工夫的产出更高,使得单元野生本钱及单元创制用度均较低。

2)美畅结构财产链下游,金刚线母线部门自供(互助研发+收买),且克己一点儿微粉。据测算,公司克己的母线年,推行来去型工字轮,下降工字轮摊派本钱,工字轮单耗由2017年的1.68个/百千米降落至2019年的0.49个/百千米。

2021年3月公司已实行对原有“单机六线”出产线停止能效晋升革新,在不新加出产线的条件下使原出产线%,摊派折旧本钱将进一步下降。

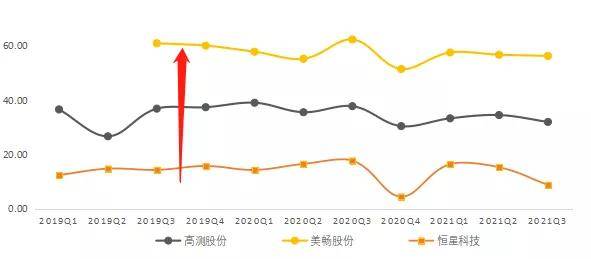

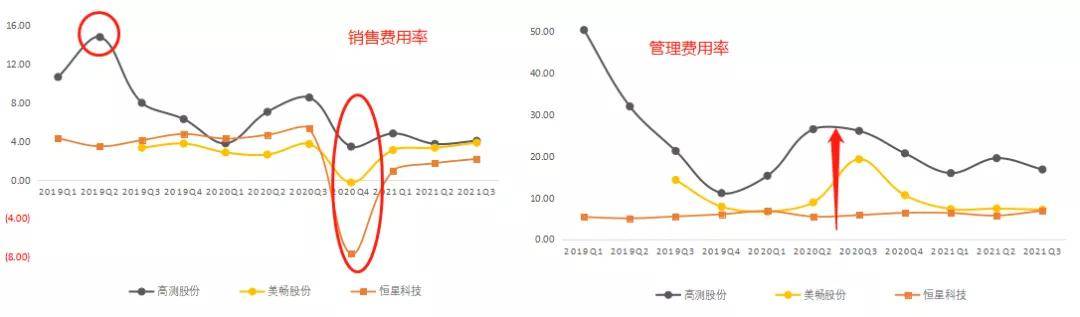

2020Q4,三家公司发卖用度率均有所降落,首要是管帐战略变动而至,运送费等计入业务本钱。

高测股分的权柄乘数较高,首要是其产能扶植及革新名目等,首要经过银行乞贷、对于账款(含单据)等停止资本周转。